Về hóa đơn, chứng từ thì hóa đơn, chứng từ là những bằng chứng mang tính chất pháp lý phản ánh ghi nhận các quan hệ xã hội phát sinh giữa các chủ thể liên quan đến việc thực hiện nghĩa vụ thuế giá trị giá tăng. Vì vậy, bản thân chúng có ý nghĩa, vai trò hết sức quan trọng và điều này được thể hiện ở các phương diện cơ bản. Pháp luật hiện hành quy định về vấn đề hóa đơn đỏ như thế nào? Các điều kiện để được phép xuất hoá đơn đỏ? Tư vấn Blue xin được giải thích trong bài viết sau.

Khái niệm hóa đơn đỏ và các phương diện cơ bản của hóa đơn đỏ.

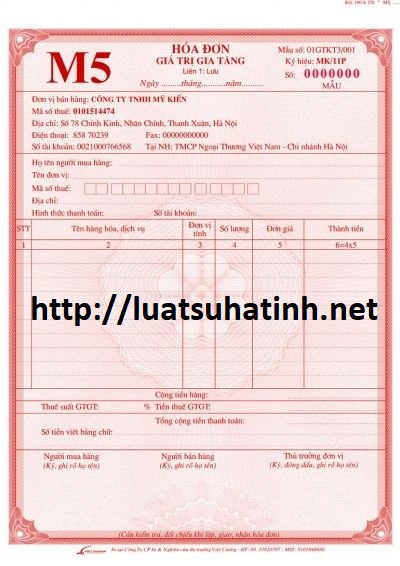

Hóa đơn đỏ là tên gọi khác của hóa đơn giá trị gia tăng hay hóa đơn VAT do Bộ Tài chính phát hành hay do doanh nghiệp tự in sau khi đã đăng ký mẫu cho cơ quan thuế, do bên cung ứng sản phẩm, dịch vụ xuất, được dùng làm căn cứ để xác định số tiền thuế cần nộp vào ngân sách nhà nước. Xuất phát từ màu sắc là màu đỏ hoặc màu hồng của liên giao cho khách hàng hoặc người tiêu dùng, vì hóa đơn đỏ có 3 liên nên hóa đơn giá trị gia tăng người ta hay gọi là hóa đơn đỏ là lý do như vậy.

– Việc mua bán hàng hóa, dịch vụ phải có hóa đơn. Việc lập hóa đơn là trách nhiệm của người bán hàng hóa, dịch vụ. Hóa đơn là căn cứ kê khai tính thuế giá trị gia tăng đầu ra và hạch toán doanh thu.

– Người mua có trách nhiệm lưu giữ hóa đơn, đây là căn cứ để kê khai khấu trừ thuế giá trị gia tăng đầu vào và hạch toán chi phí sản xuất kinh doanh. Ngoài ra hóa đơn còn dùng để thanh quyết toán tài chính cho cơ quan, còn là bằng chứng về mua bán hàng hóa dịch vụ. Đối với mối quan hệ giữa cơ quan thuế và doanh nghiệp thì hóa đơn giá trị gia tăng là chứng từ cơ sở ban đầu dùng để kê khai nộp thuế, khấu trừ, hạch toán chi phí thực tế phát sinh, hoàn thuế và xác định chi phí hợp lệ khi tính thuế.

Hiện nay, doanh nghiệp được phép tự in hoặc đặt in hóa đơn và tự thực hiện việc phát hành hóa đơn, cơ quan thuế chỉ phát hành hóa đơn lẻ, biên lai thu phí, lệ phí theo luật định và có vai trò quản lý việc phát sinh và sử dụng hóa đơn của đơn vị.

Các điều kiện để được phép xuất hoá đơn đỏ

Doanh nghiệp phải được thành lập hợp pháp theo quy định của pháp luật về doanh nghiệp, có tư cách pháp nhân, có con dấu riêng, có tên riêng được Sở Kế hoạch và Đầu tư trực thuộc Uỷ ban nhân dân cấp tỉnh cấp giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký doanh nghiệp rồi đăng ký phương pháp tính thuế giá trị gia tăng theo phương pháp khấu trừ thuế. Doanh nghiệp, hợp tác xã mới thành lập có thể tự nguyện đăng ký phương pháp khấu trừ thuế nếu thỏa mãn một trong các điều kiện sau:

– Doanh nghiệp đang hoạt động nộp thuế giá trị gia tăng theo phương pháp khấu trừ hoặc có thực hiện đầu tư, mua sắm, nhận góp vốn bằng tài sản cố định, máy móc, thiết bị, công cụ, dụng cụ.

– Doanh nghiệp có hợp đồng thuê địa điểm kinh doanh hoặc được in hóa đơn giá trị gia tăng nếu đã đăng ký phương pháp tính thuế theo phương pháp khấu trừ. Nếu được đặt in hóa đơn hoặc tự in hóa đơn thì phải thỏa mãn điều kiện đặt in hóa đơn, tự in hóa đơn theo quy định của pháp luật.

– Trường hợp doanh nghiệp đang đăng ký phương pháp khấu trừ thuế theo phương pháp trực tiếp thì phải thông báo áp dụng phương pháp tính thuế giá trị gia tăng gửi lên Chi cục thuế hoặc Cục thuế nơi doanh nghiệp chịu sự quản lý. Trong thông báo ghi rõ tên người nộp thuế, mã số thuế, địa chỉ, nghề nghiệp/ lĩnh vực hoạt động/ ngành nghề kinh doanh chính. Trình bày lý do và kiến nghị cơ quan thuế: Hiện nay, công ty đang thực hiện tính thuế giá trị gia tăng theo phương pháp trực tiếp, do điều kiện của cơ sở kinh doanh công ty thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ và qua xem xét các điều kiện tính thuế giá trị gia tăng theo phương pháp khấu trừ, doanh nghiệp đăng ký với cơ quan thuế được áp dụng tính thuế theo phương pháp khấu trừ.

Ghi rõ thời gian đề nghị được áp dụng trong thời gian nào. Công ty phải cam kết thực hiện tính thuế, khai thuế và nộp thuế theo đúng quy định của Luật Quản lý thuế, Luật sửa đổi bổ sung một số điều của Luật quản lý thuế và các pháp luật thuế có liên quan. Nếu có vi phạm luật thuế và các chế độ quy định, sẽ chịu xử lý theo pháp luật.

Doanh nghiệp sau khi đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế thì được sử dụng hóa đơn giá trị gia tăng theo cách được tạo hóa đơn tự in kể từ khi có mã số thuế hoặc thành lập hợp pháp trong khu công nghiệp, khu kinh tế, khu chế xuất, khu công nghệ cao. Doanh nghiệp, Ngân hàng có mức vốn điều lệ từ 15 tỷ đồng trở lên tính theo số vốn đã thực góp đến thời điểm thông báo phát hành hóa đơn, bao gồm cả Chi nhánh, đơn vị trực thuộc khác tỉnh, thành phố với trụ sở chính có thực hiện kê khai, nộp thuế giá trị gia tăng. Doanh nghiệp mới thành lập có vốn điều lệ dưới 15 tỷ đồng là doanh nghiệp sản xuất, dịch vụ có thực hiện đầu tư mua sắm tài sản cố định, máy móc, thiết bị có giá trị từ 1 tỷ đồng trở lên ghi trên hóa đơn mua tài sản cố định, máy móc, thiết bị tại thời điểm thông báo phát hành hóa đơn được tự in hóa đơn để sử dụng cho việc bán hàng hóa, cung ứng dịch vụ.

Trong trường hợp đặt in hóa đơn nếu tổ chức kinh doanh mới thành lập thuộc đối tượng được tự in hóa đơn nếu không sử dụng hóa đơn tự in thì được tạo hóa đơn đặt in để sử dụng cho các hoạt động bán hàng hóa, cung ứng dịch vụ. Tổ chức kinh doanh, doanh nghiệp không thuộc đối tượng mua hóa đơn của cơ quan thuế được tạo hóa đơn đặt in để sử dụng cho các hoạt động bán hàng hóa, cung ứng dịch vụ. Cơ sở kinh doanh thuộc đối tượng nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế khi bán hàng hóa, cung ứng dịch vụ chịu thuế giá trị gia tăng phải sử dụng hóa đơn giá trị gia tăng, kể cả trường hợp bán hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt trừ trường hợp được dùng hóa đơn, chứng từ đặc thù ghi giá thanh toán là giá đã có thuế giá trị gia tăng.

Mọi thắc mắc quý khách vui lòng liên hệ tư vấn Blue để được tư vẫn miễn phí.

- Tìm hiểu về hóa đơn đỏ